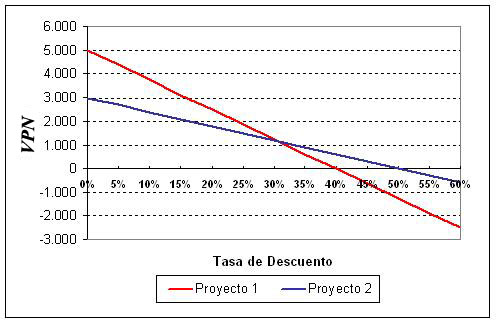

Tasas de Descuento Variable

La tasa utilizada para descontar los flujos futuros de efectivo mediante la técnica del valor presente neto es una variable clave de este proceso. Sin embargo, no es facil de determinar pudiendo utilizarse distintos datos en función del objetivo de la valoración,

En una empresa el costo de capital (después de impuestos) es de uso frecuente, pero muchas personas creen que es apropiado utilizar mayores tasas de descuento para ajustar por el riesgo u otros factores. Una tasa de descuento variable con tasas más altas aplicadas a los flujos de efectivo que ocurren más a lo largo del período de tiempo podría ser utilizada para reflejar la prima de la curva de rendimientos para la deuda a largo plazo.

Otro método para elegir la de tasa de descuento es decidir el tipo según la rentabilidad de proyectos alternativos. Si, por ejemplo, el capital necesario para el proyecto A puede ganar un cinco por ciento en otros lugares, se puede utilizar esta tasa de descuento en el cálculo del VPN para permitir una comparación directa entre el proyecto A y la alternativa. Relacionado con este concepto es el uso de la Tasa de Reinvesión de la Compañía. La tasa de reinversión se puede definir como la tasa de retorno para las inversiones de la empresa en promedio. Cuando el análisis de proyectos es en un entorno de limitaciones de capital, puede ser apropiado utilizar la tasa de reinversión en lugar del costo promedio ponderado de la empresa de capital como el factor de descuento. Refleja el costo de oportunidad de la inversión, en lugar del coste más bajo posible del capital.

Un VPN calculado utilizando los tipos variables de actualización (si son conocidos por la duración de la inversión) refleja mejor la situación real que una calculada a partir de una tasa de descuento constante de la duración de inversión.

Para algunos inversores profesionales, sus fondos de inversión están comprometidos con destino a un valor determinado de rentabilidad. En estos casos, que la tasa de rendimiento debe ser seleccionada como la tasa de descuento para el cálculo del VPN. De esta manera, una comparación directa se puede realizar entre la rentabilidad del proyecto y la tasa de rendimiento deseada.

Hasta cierto punto, la selección de la tasa de descuento depende del uso que se le va a dar. Si la intención es simplemente para determinar si un proyecto agregará valor a la empresa, mediante el coste medio ponderado del capital puede ser apropiado. Si se trata de decidir entre alternativas de inversión con el fin de maximizar el valor de la empresa, la tasa de reinversión de las empresas probablemente sería una mejor opción.

Criterios de inversión alternativos

Valor Actual Neto

Criterios de inversión alternativos

Antes de entrar a estudiar

estos métodos es necesario hacer claridad sobre dos conceptos que por lo

general se confunden bastantes.

Tasa de rendimiento. Es

aquella que sirve para medir las utilidades financieras de una inversión.

Tasa mínima de rendimiento.

Es aquella que sirve como marco de referencia para hacer una inversión. Se dice

que es un marco de referencia porque por debajo de esta tasa no se deben hacer

inversiones.

Valor Actual Neto

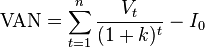

El valor actual neto, también conocido como valor actualizado neto o valor presente neto (en inglés net present value), cuyo acrónimo es VAN (en inglés, NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja (en inglés cash-flow) futuros o en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Dicha tasa de actualización (k) o de descuento (d) es el resultado del producto entre el coste medio ponderado de capital (CMPC) y la tasa de inflación del periodo. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

En las transacciones internacionales es necesario aplicar una tasa de inflación particular, tanto, para las entradas (cobros), como, para las de salidas de flujos (pagos). La condición que maximiza el margen de los flujos es que la economía exportadora posea un IPC inferior a la importadora, y viceversa.

La fórmula que nos permite calcular el Valor Actual Neto es:

representa los flujos de caja en cada periodo t.

representa los flujos de caja en cada periodo t.

es el valor del desembolso inicial de la inversión.

es el valor del desembolso inicial de la inversión.

es el número de períodos considerado.

es el número de períodos considerado.

, d o TIR es el tipo de interés.

, d o TIR es el tipo de interés.

Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo específico. En otros casos, se utilizará el coste de oportunidad.

Cuando el VAN toma un valor igual a 0, k pasa a llamarse TIR (tasa interna de retorno). La TIR es la rentabilidad que nos está proporcionando el proyecto.

Criterio de la razón costo/beneficio

La relación costo beneficio toma los ingresos y egresos presentes netos del estado de resultado, para determinar cuáles son los beneficios. Cuando se menciona los ingresos netos, se hace referencia a los ingresos que efectivamente se recibirán en los años proyectados. Al mencionar los egresos presentes netos se toman aquellas partidas que efectivamente generarán salidas de efectivo durante los diferentes periodos, horizonte del proyecto.

Se han hecho diversas formulaciones de la razón C/B. A continuación se presentan las más comunes: Considerando BENEFICIOS/ COSTOS:

Se han hecho diversas formulaciones de la razón C/B. A continuación se presentan las más comunes: Considerando BENEFICIOS/ COSTOS:

C/B=B/C

= B/C+1

Si:

B/C = 1 Se acepta el proyecto; ya que, por cada peso de costo se obtiene lo

equivalente a uno o más pesos de beneficio. Delo contrario se rechaza. Dónde: t

número de periodo. I Inversión de capital. B Beneficios. Tb. Beneficios del

periodo. C Costo. CT Beneficio del periodo. Razón costo-beneficio modificado:

Si:

C/B = 1 Se acepta el proyecto; ya que, por cada peso invertido se obtiene lo

equivalente a uno o más pesos de beneficio. De lo contrario debería rechazarse.

Método de desembolso y recuperación

Un desembolso de capital es el uso de fondos para adquirir activos operacionales que:

- Ayuden a generar futuros ingresos.

- Reduzcan futuros costos.

Por lo tanto los desembolsos de capital se efectúan en dos fases de la planificación y el control:

- Las inversiones.

- Los gastos.

DIMENSIONES DE TIEMPO EN EL PRESUPUESTO DE DESEMBOLSO DE CAPITAL

Debido a las dimensiones estratégicas y tácticas de tiempo en un plan integral de utilidades y a la propia importancia de los proyectos de desembolso de capital, abarca tres dimensiones de tiempo:

- Una dimensión de tiempo requerida por un proyecto en particular.

- Una dimensión de tiempo de conformidad con el plan estratégico de utilidades de largo alcance.

- Una dimensión de tiempo congruente con el plan de utilidades de corto plazo.

MÉTODOS DE MEDICIÓN DEL VALOR ECONÓMICO DE UN DESEMBOLSO DE CAPITAL

Métodos de flujo efectivo descontado (FED):

- El del valor actual neto.

- El de la tasa interna de rendimiento.

Métodos abreviados y simples:

- El del periodo de recuperación.

- El de la tasa contable de rendimiento.

CONSIDERACIONES EN EL FLUJO EFECTIVO

Estos métodos utilizan únicamente flujo de efectivos netos para medir una inversión en adiciones de capital.

Los flujos de entrada de efectivo generalmente provienen de ingresos y ahorros de costos. Una ahorro de costos es equivalente a una ingreso porque aumenta las utilidades.

Flujos de entradas de efectivos:

- Ingresos generados por proyectos.

- Ahorros de costos derivados del proyecto.

- Reducciones en los activos circulantes.

- Aumentos en los activos circulantes.

- Valor de desecho.

Flujos de salidas de efectivos:

- Inversión inicial.

- Reparaciones y mantenimiento.

- Costos de operación de proyectos.

- Aumentos en los activos circulantes.

- Reducciones de pasivos circulantes.

MÉTODO DEL VALOR ACTUAL NETO UTILIZADO PARA EVALUAR INVERSIONES

Este método compara el valor actual de los flujos netos de entradas de efectivos, con el valor actual de costo inicial, erogado en efectivo de un proyecto de desembolso de capital.

MÉTODO DE TASA INTERNA DE RENDIMIENTO QUE SE EMPLEA PARA EVALUAR Y CLASIFICAR LAS INVERSIONES

El método del valor neto analizado emplea una tasa o meta mínima de rendimiento establecida por la administración superior; por lo tanto no calcula la tasa real de rendimiento. La tasa interna de rendimiento es la que descontará todos los flujos netos de entradas de efectivos en tal forma que la suma de sus importes descontados sea exactamente igual a los flujos de salidas iniciales requeridos para el proyecto.

Flujos Netos Iguales a La Entrada De Efectivo

Es cuando son iguales los flujos netos de entrada de efectivo en cada periodo; la tasa interna de rendimiento puede calcularse fácilmente utilizando los tres métodos o pasos comunes.

El método del valor actual neto tiene las siguientes ventajas:

- calcula la tasa de interés real.

- Es fácil de aplicar porque se vale de aproximaciones.

- Es fácil de adaptarse al riesgo.

Representa las siguientes desventajas:

- la tasa meta o mínima es difícil de determinar.

- No da a conocer la tasa real de rendimiento en la inversión.

- Supone que todos los flujos de entradas de efectivo se reinviérten a la tasa escogida para el descuento.

El método de la tasa interna de rendimiento tiene las siguientes ventajas:

- Evita la necesidad de tener que escoger una tasa meta o mínima.

- Se calcula la tasa real de rendimiento sobre la inversión.

- Basa las preferencias en la tasa real de rendimiento.

- No ofrece el supuesto problema de la reinversión.

Sus principales inconvenientes son:

- resulta complejo cuando los flujos netos de efectivo son irregulares.

- Es difícil de usar para los análisis de riesgo y sensibilidad.

MÉTODOS PRÁCTICOS Y SIMPLES PARA MEDIR EL VALOR ECONÓMICO DE LAS INVERSIONES

Método Del Periodo De Recuperación: con este método se calcula el periodo de recuperación que es el número de años que se requieren para recuperar una inversión de efectivo.

Evaluación: se utiliza más que otro método porque:

- Es fácil de calcular y no requiere de demasiados datos.

- Se basa en los flujos de efectivos y no en acumulaciones contables.

- Mide el valor comparativo de la inversión.

- Puede tamizar los resultados para eliminar las alternativas menos satisfactorias.

- Enfatiza aquellas alternativas que ofrecen un rendimiento de efectivo más rápido.

Sus defectos son:

- no mide la rentabilidad de una inversión.

- No toma en consideración el valor del dinero en el tiempo.

- No funciona cuando las inversiones alternas tienen vidas útiles notablemente diferentes.

CONTROL DE DESEMBOLSOS DE CAPITAL

Al planificarse los desembolsos de capital se prepara el escenario para el control de los mismos; esta importancia no puede exagerarse. El control descansa sobre la planificación administrativa que restrinja los desembolsos a ser adiciones económicamente justificables.

Los desembolsos en efectivo

- Desembolsos de efectivo y pagos se hacen por una variedad de razones. Ejemplos de transacciones que generan los pagos en efectivo se incluyen las relativas pago de pasivos, activos, gastos pagados por anticipado, de deuda y capital de inversión, de autocartera (recompra de acciones propias de la compañía) y gastos del período actual.

Contabilidad de Efectivo Desembolsos

- Cuando se efectúa el desembolso en efectivo o pagos, la cuenta de efectivo se acreditan, o disminuido, por el importe del pago en efectivo. Un débito correspondiente se hace a una cuenta de pasivo (como cuentas por pagar), una cuenta de activo (inventario), gastos pagados por adelantado (seguro prepago) o una corriente de gasto del ejercicio (gasto salarial).

Tasa Interna de Retorno (TIR)

En una inversión, la tasa interna de retorno (TIR) es el promedio geométrico de los rendimientos futuros esperados de dicha inversión, y que implica, por cierto, el supuesto de una oportunidad para "reinvertir". En términos simples, diversos autores la conceptualizan como la tasa de descuento con la que el valor actual neto o valor presente neto (VAN o VPN) es igual a cero.

0

0

La TIR puede utilizarse como indicador de la rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad así se utiliza como uno de los criterios para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.